4月12日,国务院印发关于落实《政府工作报告》 重点工作部门分工的意见提出实施健康中国战略。

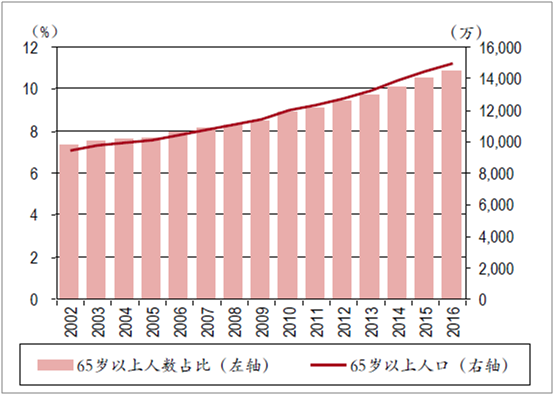

中国目前是世界人口第一大国,据统计,2015年60岁及以上人口达到2.22亿,占总人口的16.15%。预计到2020年,老年人口达到2.48亿,老龄化水平达到17.17%,其中80岁以上老年人口将达到3067万人;2025年,六十岁以上人口将达到3亿,成为超老年型国家。考虑到70年代末,计划生育工作力度的加大,预计到2040我国人口老龄化进程达到顶峰。庞大的人口基数以及快速增长的老龄人口带来了持续增长的医疗服务需求。全民医疗健康因与国家战略密切相关,得到了历届政府的重点关注。

中国老龄化进程加快

政策扶持

1、2012年11月,十八大报告提出重点推进医疗保障、医疗服务、公共卫生、药品供应、监管体制综合改革;健全全民医保体系;深化公立医院改革,鼓励社会办医。

2、2013年9月28日,国务院印发《关于促进健康服务业发展的若干意见》,其中就制定了大力发展医疗服务、加快发展健康养老服务、积极发展健康保险、全面发展中医药医疗保健服务、培育健康服务业相关支撑产业等主要任务。

3、2016年6月24日,国务院办公厅印发《促进和规范健康医疗大数据应用发展的指导意见》,提出加快建设统一权威、互联互通的人口健康信息平台,培育健康医疗大数据应用新业态等14项重点任务及工程。

从以上进几年国家发布的相关健康医疗行业政策,不仅可以看出政府对发展好健康医疗产业的决心。从行业整体发展空间来看,目前中国健康产业占GDP的比重不到5%,与发达国家10%以上的占比相比,差距仍较大。

产业前景

一、行业需求的增长推动整个医疗服务行业的快速发展

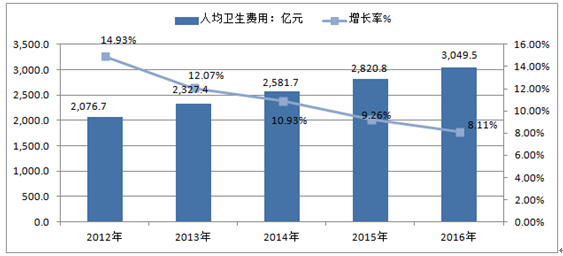

我国是世界人口第一大国,尽管受过往计划生育政策等因素影响人口自然增长率已呈逐年下降趋势,但是总人口数依然持续上升,我国医疗服务需求不断释放,个人卫生支出持续上涨。2014年我国个人卫生支出已达11,295.41亿元,对比1990年267.01亿元,年均复合增长率达 16.89%。

2012-2016年中国人均卫生费用及同比增速分析。

二、政府持续加大卫生相关投入

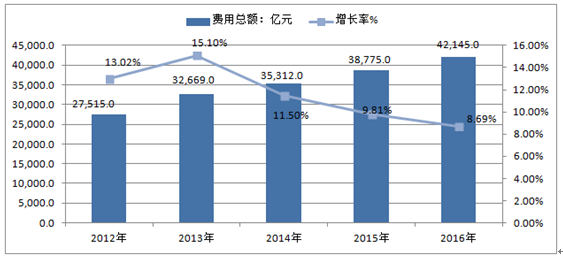

2015年中国卫生总费用总额为38775.37亿元,同比增长9.81%;2015年中国人均卫生费用为2820.91元,同比增速9.26%。2016年中国卫生总费用总额持续增长,达到42145亿元,同比增速8.69%。

2012-2016年中国卫生费用总额及同比增速分析

三、医疗资源总量不足

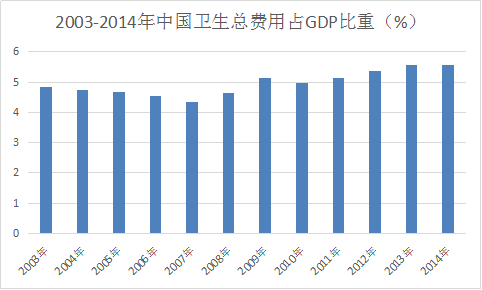

虽然我国医疗服务资源的供给量逐年增长,但医疗资源总量仍不足。从国际比较看,尽管我国卫生总费用持续增加,但是其占GDP 的比例一直相对较低,卫生总费用不足。我国的卫生总费用占 GDP 比例始终维持在 4%-6%左右,2014 年这一比例仅为 5.55%,远低于发达经济体。

未来5年围绕分级诊疗,相关的医疗资源建设、医疗信息化建设、医疗大数据,将有巨大的投资机会。政府明确提出要把医疗服务行业的市场规模从2万亿元提升到8万亿元,也就是说每年要增长20%以上,业内人士预计,到2020年,“健康中国”带来的健康产业投资规模有望达到10万亿元级别。继“机械化时代”、“计算机时代”和“信息网络时代”之后,“健康保健时代”已经到来,健康产业将成为全球“财富第五波”。行业有巨大的增长空间。

可重点关注:

乐普医疗:战略布局医疗器械、医药、医疗服务和移动医疗四位一体的心血管全产业链平台;

卫宁健康:主要从事医疗软件研究开发、销售与技术服务业务,并为医疗卫生行业信息化提供整体解决方案;

万达信息:最新定增投向“医药云”项目,构建包含药谷药业中医药服务、第三方药品流通及配送服务及其他增值服务在内的综合性医药互联网服务平台。

关注我们

关注我们